収入証明書不要なカードローンでお金を借りたい

カードローンの申し込みをする時、場合によっては「収入証明書類」が必要になる事が有ります。

「収入証明書類」とは、納税証明書や給与支払明細書、源泉徴収票、課税証明書などの事ですが、収入証明書は必ず必要という書類ではありません。

「場合によっては収入証明書類が必要になります」と言うように事が書かれているのを目にしたことが有ると思いますが、収入証明書類を用意しなければならない時は限られています。

収入証明書類はどんな時に必要で、どんな書類を用意しなければならないのか、申し込みをする前に確認をして準備しておけば審査がスムーズに流れます。

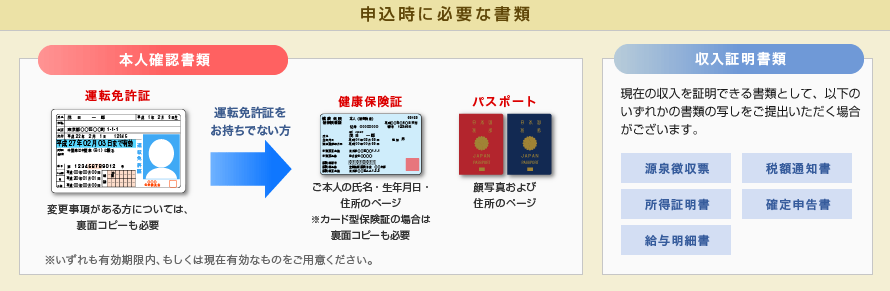

申し込みで必ず必要になる書類「本人確認書類」

カードローンの申し込みをすると審査が有りますが、申し込みをする時必ず必要になるのが、本人確認書類で、どこへ申し込みをしても必ず必要になります。

本人確認書類は、基本的には運転免許証の写しがあればよいのですが、免許証がなければ健康保険証やパスポートなどの写しを本人確認書類として利用できます。

ただ、本人確認書類に記載されている住所と、申し込み時の住所が違う場合は、本人確認書類以外に、公共料金の領収証(電気、都市ガス、水道、固定電話、NHKなど)、社会保険料の領収証や請求書、納税証明書などの写しを提出する必要が有ります。

通常の申し込みなら本人確認書類以外の書類は必要ありません。

収入証明書類が必要になる時は、借入希望額が一定の金額を超えると必要になりますが、消費者金融と銀行カードローンでは提出しなければならない条件が違います。

お金を借りる書類!収入証明書類とは

一般的に源泉徴収票や確定申告書、給与明細書(1~2ヶ月前のもの)、住民税課税(非課税)証明書などが収入証明書類として提出できる書類になります。

収入証明書類については、必要な場合と、不要な場合があるので、申し込み先の金融機関で先に調べておく必要が有ります。

源泉徴収票

源泉徴収票は年末から1月中にかけて会社から発行されます。1月から12月までに支給される、給料の合計額などが記載されている書類です。

会社員なら必ずもらっている書類ですが、小さい用紙なので紛失したり、捨ててしまったりする人も多いです。紛失した場合は、会社の経理などで再発行してもらえます。

個人事業主は確定申告書が必要

源泉徴収票や給与明細などは会社勤めの方の場合ですが、個人事業主の場合は、そうした書類はありません。そこで個人事業主の方は、確定申告書が収入証明書になります。

給与明細書

給与支払い明細書は、毎月発行されている書類なので、入手が容易で時間もかかりません。しかし、複数か月分の急所明細書が必要な場合や、賞与などの明細も必要になる場合が有ります。

住民税課税(非課税)証明書

市町村の役所の営業時間内であれば、それほど時間もかからずに確実に入手できる収入証明書です。

これは会社勤めの人だけではなく自営業者、役員も使えます。少し手間がかかりますが、給与明細も源泉徴収も無くした場合は、市町村役場で発行してもらえます。

消費者金融で収入証明書類が必要な場合

そこで、申し込み者の収入を確認するために、借入希望額が50万円以上の場合や、すでに他社からの借入が有る場合、その借入残高と借入希望額の合計が100万円を超える場合は、収入証明書類の提出を求められます。

マイカーローン、住宅ローンや収入証明書は不要?

ちなみに、他社借入には住宅ローンやマイカーローンの借入残高は含まれませんが、クレジットカードのキャッシング枠は他社借入に含まれます。

申し込み書を記入する時、「他社借入」という項目があるはずですが、そこに記入する金額は住宅ローンやマイカーローンの借入残高は含めなくてもよい事になっています。

即日融資で借りたい時は、収入証明書類が不要な範囲の限度額で借りる

即日融資で借りたい時は、出来るだけ早く審査を終わらせる必要が有ります。即日融資で借りたい時は、本人確認書類の提出だけでよい借入希望額で申し込む事がポイントです。

たとえば、消費者金融の場合は50万円以下の借入希望額なら運転免許証や健康保険証だけで審査が受けられます。それ以上の借入希望額は収入証明書類を用意する必要がありますし、借入希望額が多いと審査に時間がかかってしまいます。

また、初回借入時の限度額は50万以下になる場合が多いので、あえて50万円以上の借入で申し込みんでも、意味が有りません。即日融資で借りたい時は収入証明書類が不要の借入希望額で申し込む事がポイントです。

収入証明不要のカードローンのメリット

日常生活の不足分を補う程度の借入なら、どこで借りても収入証明書類は不要ですが、専業主婦がカードローンを申し込む時や、複数社の借入をひとつにまとめたいというような高額融資が必要な場合は、消費者金融ならほとんどが収入証明書類を用意しなければなりません。

収入証明が不要な銀行カードローンなら、申し込みも簡単な上に、金利が低く抑えられるというメリットも生まれるので、高額融資を受けたい時は、収入証明不要の銀行カードローンがおすすめです。

専業主婦の申し込みに収入証明書類は必要?

ノンバンク(消費者金融や信販会社)から借入をする時は、年収がなければ原則申し込みができませんが、総量規制の「例外」にあたる「配偶者貸付」を取り入れている消費者金融なら専業主婦でも申し込みが可能です。

ただし、専業主婦の申し込み条件として、配偶者の同意を得なければならない事や、融資限度額は配偶者の年収と合わせた3分の1以内になるので、配偶者の収入証明書類の提出求められます。

銀行カードローンも基本的には「収入が有る事」が条件になっていますが、無収入の専業主婦でも利用できるカードローンもあります。ただ、すべての銀行で専業主婦の申し込みが出来るという訳ではありません。

専業主婦専用のカードローンが利用できる主な銀行カードローン

| カードローン名 | 金利(年) | 融資限度額 | 毎月返済額 |

|---|---|---|---|

| イオン銀行カードローン | 13.8% | 50万円まで | 3,000円~ |

| 楽天銀行カードローン | 14.5% | 50万円まで | 2,000円~ |

| 13.8% | 50万円まで | 2,000円~ | |

| 14.0% | 30万円まで | 10,000円~ | |

| 14.6% | 30万円まで | 2,000円~ |

※現在、ソニー銀行、みずほ銀行、三菱UFJ銀行のカードローンでは、専業主婦の借入は行っておりません。パート、アルバイトなどの安定した収入があれば問題ありません。

これらの商品は、本人(専業主婦)に収入がなくても、配偶者に収入があれば申し込みが可能で、消費者金融のように年収による制限はありませんし、ご主人の了解を得る必要もないので、本人確認書類だけあれば融資が受けられます。

「おまとめ」は収入証明不要のカードローンがおすすめ

総量規制対象外のカードローンは

- 低金利で高額融資が可能なので「おまとめ」に最適。

- 総量規制の対象外なので、年収に影響される事無く融資が受けられる。

- 収入証明書類の提出は銀行ごとで設定される。

というようなメリットが有ります。

オリックス銀行カードローン

オリックス銀行カードローンは、年率1.7%~17.8%、融資限度額は最大で800万円というハイスペックなカードローンです。

オリックス銀行カードローンは、100万円まで17.8%と消費者金融の「プロミス」と変わらない金利設定になっていますが、100万円を超えると一気に下がるので、100万円以上の借入希望額の場合におすすめの銀行カードローンです。

| 利用限度額 | 借入利率(年) |

| 700万円超800万以下 | 1.7%~4.8% |

| 600万円超700万円以下 | 3.5%~5.8% |

| 500万円超600万円以下 | |

| 400万円超500万円以下 | 4.5%~8.8% |

| 300万円超400万円以下 | |

| 200万円超300万円以下 | 5.0%~12.8% |

| 150万円超200万円以下 | |

| 100万円超150万円以下 | 6.0%~14.8% |

| 100万円 | |

| 100万円未満 | 12.0%~17.8% |

オリックス銀行カードローンは改めて口座を作る必要がなく、手持ちの銀行口座が利用できるので、新しく口座を作るという事はなく、手持ちの口座でより簡単に振込が出来るように配慮されています。

手数料無料で利用できる提携ATMは97,000台(2017年5月末現在)以上

オリックス銀行カードローンの提携ATMは1,000円単位の借入が可能なので、無駄な借入をする必要がなく、必要以外のお金を借りて、無駄な金利を払う事もありません。

オリックス銀行カードローンの提携ATMはセブン銀行、ローソン、E-netの他、大手金融機関の三菱UFJ銀行や三井住友銀行、ゆうちょ銀行、イオン銀行、西日本シティ銀行の提携ATM、97,000台のすべてが手数料無料で何度でも利用出来るのも、オリックス銀行カードローンが使い勝手の良いカードローンと言われる理由です。

レイクALSAは収入証明書は不要?

最近の銀行カードローンは、過剰貸し付けが問題となり、カードローンの限度額を下げたり、>広告で「おまとめに最適」といような文言は自粛しています。

所得証明についても、独自の基準で借入希望額が100万円以下や300万円以下は不要としていましたが、これらについても大手銀行は50万円以上は提出を求めるというように変わっています。

「レイクALSA」も、以前は所得証明書(収入証明書)の提出は、100万円以上の借入希望額の場合、提出を求められていましたが、現在は「契約額に応じて、当行が必要とする場合」と変わっています。

レイクALSAのご利用限度額の総額が50万円を超える場合必要となります。

収入証明書不要は嘘?カードローンやフリーローンの疑問を解決

繰り返しになりますが、カードローンやフリーローンでお金を借りる際には「本人確認書類」と、場合によっては「収入証明書」が必要になります。

収入証明書不要で借り入れできる金額は(貸金業者)?

消費者金融、信販会社、クレジット会社などの貸金業者は、以下の条件で収入証明書を提出する必要があります。

- ①希望借入限度額が50万円を超えたとき

- ②希望借入限度額と他社からの借入合計額が100万円を超えたとき

一例を示すと

- アコム1社で、70万円借入希望なら収入証明書は必要です。(①に該当)

- アイフル1社でで30万円借りる場合は、収入証明書は不要です。(①に満たない)

- 既にプロミスで30万円、レイクALSAで40万円借りているが、さらにSMBCモビットで40万円借りる場合の合計額は110万円です。(②に該当)

このように消費者金融、信販会社、クレジット会社などは貸金業法によって定められています。例外はありません。

しかし、希望額が50万円以下でも収入証明書を求められることがあります。

50万円以下でも収入証明書を求められるケース

- 信憑性が薄い

- 勤続年数が短い

- 信用情報に傷がある(滞納など)

信用度が判断しかねる場合は、50万円以下でも収入証明書が必要な場合もあります。

「収入証明書を揃えるのが、面倒くさいから他社にしよう」と思っても同じような結果になる可能性が高いので、ここは素直に提出した方が良いでしょう。

また、年収が低いからと書類作成代行サービスへ依頼するのはNG!です。代行サービスであれば希望すれば、実際の年収より高くねつ造できます。

しかしながら収入証明書の偽造は、悪質な場合は詐欺罪に問われることもあるくらい限りなく黒です。

本人確認書類だけで借りられたら、収入証明書などの面倒な手続きも不要なのですが、大口融資となるとそうはいきません。より一層の返済能力が見られるのは当然のことだと、認識しましょう。

ですから「収入証明書不要は嘘でもあり、半分本当」というのが正解ということになりますね。

SMBCモビットのカードローンは収入証明書は不要?

SMBCモビットの場合は、基本50万円までの希望借入であれば収入証明書は不要です。しかしながら、公式には本人確認書類と収入証明に関連する事項は以下のようになっています。

また、SMBCモビットはプロミスやアイフルなどのように「収入証明書不要の条件」を公開していません。ですから、SMBCモビットの場合は事前に準備して申込む方が確実かもしれません。

中小消費者金融(街金)のカードローンは収入証明書不要で借りられる?

次に中小消費者金融(街金)を見ていきますが、こちらも銀行カードローン、大手消費者金融同様に借入希望額によっては必要です。

大手で断られた人でも借りられるのが、街金と呼ばれる中小消費者金融です。クレジットヒストリーが汚れていても、現在の収入が安定かつ継続していれば返済能力があると判断します。

たとえば、過去多重債務で債務整理をした人でも借金をクリアして、いま安定した収入があるなら借りられる可能性は高いのです。

最終的には担当者の判断によりますが、ヒアリングを行い申込者の人柄なども考慮したりと属性を加味しながら、審査を行います。

| キャレント |

|

|---|---|

| アロー |

|

| フクホー |

|

| ニチデン |

|

| スカイオフィス |

|

| ライフティ |

|

| セントラル |

|

大手消費者金融同様に、貸金業法に基づいた設定になります。

中小消費者金融(街金)での借入額は、ほとんど50万円以下の少額契約となりますので、本来は貸金業法に基づいて収入証明書は不要です。

しかしながら、「50万円以下でも収入証明書を求められるケース」で記載したように、信用情報に傷が付いている人を対象にしているため収入証明書は必要だと思った方が良いでしょう。

大手の消費者金融と比べると種類提出も多く、場合によっては対面してヒアリングを行いながら、審査を行う場合もあります。

ネットでも可能な中小消費者金融(街金)もありますが、来店した人にはなるべく貸すというのが中小消費者金融(街金)ですので、どこにも断られて困っている人は検討したい貸金業者です。

銀行カードローンの収入証明書は不要?必要な基準は?

消費者金融は「貸金業法」に基づいた決められたルールで行っていますが、銀行は「銀行法」に基づきます。

したがって、「貸金業法」による、「希望借入額が50万円超」「希望借入額が50万円超+他社を含めた借入総額が100万円超」のルールは銀行カードローンには適用されません。そのため、判断は各銀行に任せています。

しかしながら、昨今の過剰融資問題で銀行の自主規制が進んでおり、最近は50万円を超えたら収入証明書が必要なケースも増えてきています。

| 三井住友銀行 | 50万円超 |

|---|---|

| みずほ銀行 | 50万円超 |

| ソニー銀行 | 50万円超 |

| 三菱UFJ銀行「バンクイック」 | 50万円超 |

| りそな銀行 | 50万円超 |

| 新生銀行 | 50万円超 | じぶん銀行 | 50万円超 |

| イオン銀行 | 借入額に関わらず申込時 |

| 楽天銀行 | 借入額に関わらず申込時 |

| ジャパンネット銀行 | 借入額に関わらず申込時 |

楽天カードローンの収入証明書は不要?

| 限度額 | 金利 | 審査スピード |

|---|---|---|

| 10万円~800万円 | 年1.9%~14.5% | 最短翌日 |

カードローンの申込や利用するだけで楽天ポイントが貯まっていく楽天カードローンは、専業主婦でも借りられる人気のカードローンです。

収入のない専業主婦でも借りられるカードローンなので、収入証明書は不要と予測しがちですが楽天カードローンは収入証明書の提出を求められます。しかも、限度額に関わらず申込時に必要です。

- お勤めの方→給与明細・源泉徴収票・確定申告のいずれかの写し

- 自営業の方→課税証明・確定申告のいずれかの写し

今までの銀行カードローンは、300万円以下までなら収入証明書不要なところが多く便利でした。しかし、昨今は楽天カードローンのように申込時から必要だったり、また50万円を超える借入には、消費者金融同様に収入証明書の提出を求める銀行が増えてきています。

過剰融資問題で銀行が自主規制を行っていることが要因なのですが、つい以前のような感覚で「銀行だから要らないだろう」と収入証明書を用意せずに申込みを行い、あとからあたふたしないよう、事前に確認しておいてください。

まとめ

お金を借りる時は、出来るだけ審査を簡単に済ませたいものです。提出書類が少ないことに越したことはありません。

そのためには

- ノンバンク(消費者金融や信販会社)のカードローンを申し込む時は、借入希望額を50万円以下、他社借入が有る場合は、その借入残高と借入希望額の合計が100万円以下で申し込む。

- 総量規制のカードローンで融資を受けたい時は、それぞれの銀行が設定している収入証明が不要な借入希望額で申し込む。

限度額が低いと、いずれ限度額の不足を感じるようになる事が有りますが、その時は増額申請で限度額を増やす事が出来るので心配する必要はありません。

とりあえずは、審査に通りやすい方法で契約をしてしまう事をおすすめします。